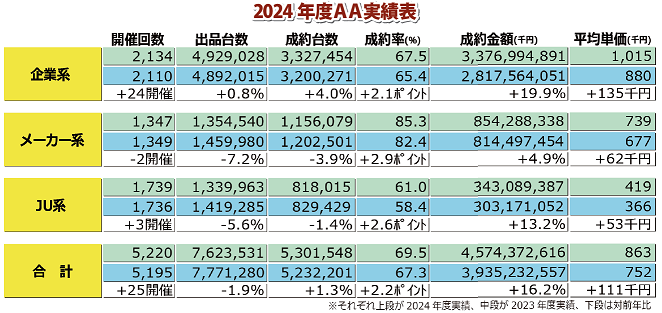

主催者発表、ユーストカー独自集計による、2024年度(24年4月から25年3月)の全国定例オークション会場の実績がまとまった。 全国合計の結果は、出品が前年度比1・9%減の762万3531台、成約1・3%増の530万1548台、成約率2・2ポイント増の69・5%、単価11万1000円増の86万3000円を記録した。 24年度は、新車の生産遅れや一部メーカーによる不正問題の最中で幕を開け、4月の出品は全体で15%減、メーカー・ディーラー系は20%減という深刻なタマ不足からスタートした。 しかし、新車の供給は年後半辺りから回復の兆しを見せ始め、それにともなって下取り・買取り車がオークションに流入。結果的に、前年度実績を上回ることはできなかったが微減に止まり、新年度への期待を残す格好で幕を下ろした。 系列別にみると、企業系が0・8%増と唯一の前年度超えとなり、いち早くマイナスを抜け出した。加えて、成約も企業系だけが4・0%のプラスに転じたほか、成約率や単価まで、すべての部門で伸長した。 グループ別では、USSが出品320万台を確保し、過去最高のシェア42%を記録。また、CAAも3万5000台増と集荷が好調に進み、5・8%までシェアを拡げた。 ここで、会場別の出品ランキングベスト100をみてみると、前年度を上回ったのは3分の1会場のみ。いかに集荷が難しかったかが分かる。 トップはUSS東京で1万6404台、2位のUSS名古屋も1万31台と大台超えを果たした。なお、平均4000台以上は9会場、3000台以上は11会場、2000台以上は19会場、1000台以上は48会場となっている。 一方、成約率ではメーカー・ディーラー系が2・9ポイント増と最も伸ばし、平均85・3%と唯一の8割超えを果たした。タマ不足のなかでメーカー・ディーラー系の出品構成が改めて注目され、応札が集中したことを示している。 成約率ランキングをみてみると、上位7会場までにホンダの6会場すべてが入り、トップの九州会場は平均98・0%を記録。年度を通して、ほぼ完売のセリ内容となった。 また、落札平均単価では、ジップの2会場がともに平均200万円超えで、高額車が多い輸入車専門AAの特色が表れた。続いて、USS名古屋が183万円で3位に入った。※詳細はユーストカーNEWS 5月号に掲載